Valore, identità, emozione, prezzo, piacere. Quante volte questi concetti risuonano nella mente di un appassionato di fronte ad uno scaffale di bottiglie vino? Centinaia, migliaia di bottiglie, l’una a fianco all’altra, non aiutano nella scelta. Eppure, il divertimento è proprio lì: perché preferire una etichetta a scapito di un’altra? Bontà del prodotto? Griffe? Status simbol? Convenienza? Cosa determina il prezzo e perché le bottiglie costano in alcuni casi 50 o 100 volte più di altre?

La questione non è affatto nuova. Già due secoli fa quando il vino era ancora considerato un prodotto alimentare di uso quotidiano, la variabile prezzo poteva essere un bel grattacapo. I vini di “qualità” valevano di più e il commercio era premiante. Di seguito tre storie di successo che favorirono l’incremento dei prezzi.

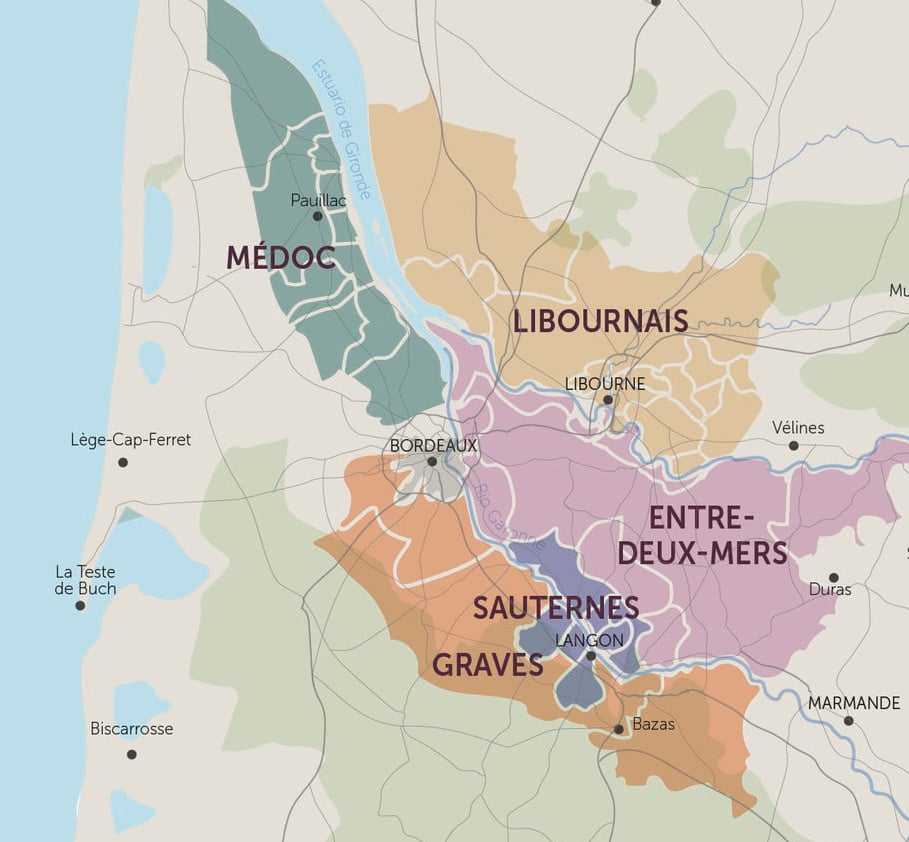

Bordeaux. La questione proruppe il 5 aprile del 1855. Carlo Luigi Napoleone Bonaparte, re con il nome di Napoleone III (Parigi, 20 aprile 1808 – Chislehurst, 9 gennaio 1873, nipote di un più famoso zio) chiese alla Camera di commercio di Bordeaux di compilare una graduatoria ufficiale dei grandi Château di Bordeaux: la presentazione avvenne all’Esposizione universale di Parigi, in programma lo stesso anno. La graduatoria – poi chiamata Classification des Grands Crus Classés – fu redatta in tempo record. I negozianti dell’industria vinicola stabilirono una classifica sulla base della reputazione degli Château, del loro costo di produzione e del prezzo di vendita, che all’epoca era direttamente proporzionale alla qualità. I vini furono classificati in ordine di importanza in 5 livelli (Cru). Tutti i vini rossi sulla lista venivano dalla regione di Médoc, ad eccezione del Château Haut-Brion (Graves, Pessac), mentre i vini bianchi, allora d’importanza marginale, furono limitati alle varietà liquorose di Sauternes e Barsac, e classificati solo su due livelli. Salvo rare eccezioni e ricorrenti critiche, la classifica oggi è ancora pressoché immutata. In sintesi, un ottimo lavoro di marketing.

Bordeaux. La questione proruppe il 5 aprile del 1855. Carlo Luigi Napoleone Bonaparte, re con il nome di Napoleone III (Parigi, 20 aprile 1808 – Chislehurst, 9 gennaio 1873, nipote di un più famoso zio) chiese alla Camera di commercio di Bordeaux di compilare una graduatoria ufficiale dei grandi Château di Bordeaux: la presentazione avvenne all’Esposizione universale di Parigi, in programma lo stesso anno. La graduatoria – poi chiamata Classification des Grands Crus Classés – fu redatta in tempo record. I negozianti dell’industria vinicola stabilirono una classifica sulla base della reputazione degli Château, del loro costo di produzione e del prezzo di vendita, che all’epoca era direttamente proporzionale alla qualità. I vini furono classificati in ordine di importanza in 5 livelli (Cru). Tutti i vini rossi sulla lista venivano dalla regione di Médoc, ad eccezione del Château Haut-Brion (Graves, Pessac), mentre i vini bianchi, allora d’importanza marginale, furono limitati alle varietà liquorose di Sauternes e Barsac, e classificati solo su due livelli. Salvo rare eccezioni e ricorrenti critiche, la classifica oggi è ancora pressoché immutata. In sintesi, un ottimo lavoro di marketing.

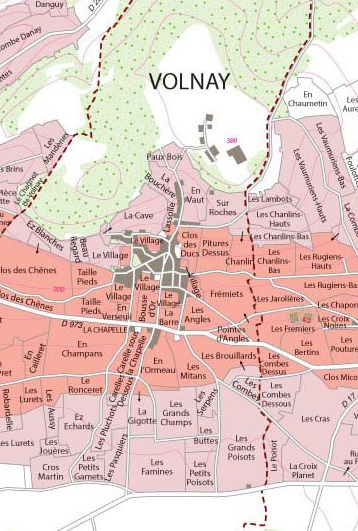

Borgogna. Qui le scelte furono ben più complesse. I primi libri e lavori cartografici, redatti su studi precedenti di periodo medievale, risalgono al ‘700. I più noti furono quelli di Arnoux, Dissertation sur la situation de la Bourgogne et des vins qu’elle produit, pubblicato a Londra nel 1720 e una Description du gouvernement de Bourgogne. Per la prima volta si parlò di singoli appezzamenti in relazione all’andamento delle annate.  I termini Climat, Cru, Clos e Terroir diventarono ricorrenti. Nel 1851 gli Hospices de Beauneorganizzarono la loro prima vendita all’asta. Nel 1855, lo scienziato naturale Jules Lavalle (1820-1880) pubblicò l’opera Histoire et Statistique de la Vigne de Grands Vins de la Côte-d’Or, che si basava in gran parte su un’altra opera, la Statistique de La Vigne Dans Le Departement de La Cote-D’Or pubblicata da Denis Morelot nel 1831. Conseguentemente, nel 1861 il Comitato dell’Agricoltura di Beaune fece realizzare un Piano statistico dei vigneti che producono i grandi vini della Borgogna con l’idea di presentarlo all’Esposizione universale del 1862. Lo scopo fu dichiarato: “dare alle transazioni sui vini serie garanzie riguardo alla provenienza della cosa venduta”. La classificazione ufficiale arriverà tuttavia più tardi, solo nel 1935 assieme alle altre Appellation Controlée di Francia.

I termini Climat, Cru, Clos e Terroir diventarono ricorrenti. Nel 1851 gli Hospices de Beauneorganizzarono la loro prima vendita all’asta. Nel 1855, lo scienziato naturale Jules Lavalle (1820-1880) pubblicò l’opera Histoire et Statistique de la Vigne de Grands Vins de la Côte-d’Or, che si basava in gran parte su un’altra opera, la Statistique de La Vigne Dans Le Departement de La Cote-D’Or pubblicata da Denis Morelot nel 1831. Conseguentemente, nel 1861 il Comitato dell’Agricoltura di Beaune fece realizzare un Piano statistico dei vigneti che producono i grandi vini della Borgogna con l’idea di presentarlo all’Esposizione universale del 1862. Lo scopo fu dichiarato: “dare alle transazioni sui vini serie garanzie riguardo alla provenienza della cosa venduta”. La classificazione ufficiale arriverà tuttavia più tardi, solo nel 1935 assieme alle altre Appellation Controlée di Francia.

Mosella. Interessante la classificazione legata alle vigne sulla Mosella. Va premesso che tra la fine del ‘700 e i primi del ‘900 i vini tedeschi erano i più cari d’Europa e del mondo. I primi lavori iniziarono da una mappa datata 1780 e commissionata dal principe-vescovo Clemente Venceslao di Sassonia, arcivescovo di Treviri. In questa si evidenziavano due classi di vigneto. Nel 1808, sotto l’occupazione di Napoleone, i francesi pubblicarono una classifica dei vigneti della Mosella in dieci classi per comune. La principale classificazione giungerà alcuni anni dopo, nel 1868 con la mappa catastale “Steuerrath Clotten”. Fu commissionata dal Regno di Prussia e, al contrario di Bordeaux che stilava una classifica di valore delle proprietà, assegnava un valore “fiscale” ai vigneti, individuando i migliori Cru. Per determinare l’imposizione fiscale, le autorità prussiane avevano esaminato le “entrate” dei diversi vigneti della Mosella e della Saar nell’arco temporale tra il 1816 e il 1832. La classificazione su mappa – che è dunque la più antica d’Europa – comportava tre tipologie di vigna e otto fasce fiscali, ordinate sulla base del reddito netto. I criteri comprendevano: rese, costi del lavoro, qualità del prodotto e prezzo dei vini.  In questa vicenda, unica nel suo genere, fu l’interesse dello Stato per una corretta tassazione ad aver attivato la migliore determinazione dei prezzi, con una conseguente, indiretta valorizzazione del territorio.

In questa vicenda, unica nel suo genere, fu l’interesse dello Stato per una corretta tassazione ad aver attivato la migliore determinazione dei prezzi, con una conseguente, indiretta valorizzazione del territorio.

Fatta questa premessa, ponendosi stavolta nell’ottica del consumatore – non invece del produttore – potremmo affermare che emerge un elemento che accomuna queste tre regioni vinicole: (a) la forte riconoscibilità del prodotto; (b) il maggiore prezzo dei prodotti rispetto ad altri; (c) un meticoloso, lungo processo di studio del territorio sfociato in una zonazione dove ogni vigna è classificata in funzione della potenzialità produttiva, della zona, dei vitigni utilizzati, delle caratteristiche enologiche dei vini e del prezzo. Questo processo, lo ripetiamo, è comune a molte regioni vinicole a denominazione che vantano un successo commerciale; per l’Italia si potrebbero citare i casi di Barolo, Barbaresco, Montalcino.

L’Etna

Proprio sul prezzo dei vini, il n°13 della collana di studi aziendali sul settore vitivinicolo diretta dal Prof. Sebastiano Torcivia tratta della “Analisi del valore commerciale dei vini prodotti sull’Etna nei comuni ricadenti nel disciplinare della Doc Etna” (ISI Editore Palermo, ISBN 9788890801747, Dicembre 2023, € 120,00). La pubblicazione si pone come obiettivo di studio quello di effettuare un’analisi del valore commerciale potenziale dei vini dell’Etna, al fine di individuarne il valore complessivo sul mercato; quindi, stimolare le aziende verso una consapevole strategia produttiva per ottenere il massimo ricavo possibile. Punto nodale il prezzo che, come specificato nella parte introduttiva, è la fonte di redditività per eccellenza e necessita di una misurazione corretta.

Proprio sul prezzo dei vini, il n°13 della collana di studi aziendali sul settore vitivinicolo diretta dal Prof. Sebastiano Torcivia tratta della “Analisi del valore commerciale dei vini prodotti sull’Etna nei comuni ricadenti nel disciplinare della Doc Etna” (ISI Editore Palermo, ISBN 9788890801747, Dicembre 2023, € 120,00). La pubblicazione si pone come obiettivo di studio quello di effettuare un’analisi del valore commerciale potenziale dei vini dell’Etna, al fine di individuarne il valore complessivo sul mercato; quindi, stimolare le aziende verso una consapevole strategia produttiva per ottenere il massimo ricavo possibile. Punto nodale il prezzo che, come specificato nella parte introduttiva, è la fonte di redditività per eccellenza e necessita di una misurazione corretta.

Il tema non è certo di facile trattazione. Sono, infatti, numerose le variabili che influenzano il prezzo di vendita: la parte più fumosa è, probabilmente, il valore percepito dal consumatore finale, un elemento che molto dipende dal grado di conoscenza e informazione del consumatore. Dalla fine degli anni ’80 del secolo scorso, infatti, il vino è considerato sempre di più come un bene pregiato, di lusso, non legato a logiche di costi di produzione e commercializzazione. Con tutte le considerazioni che ne conseguono.

Lo studio di Torcivia prende in esame un campione più che rappresentativo delle aziende etnee, ben 212 per un imbottigliato di 7.061.380 pezzi, la cui quota copre quasi la totalità della produzione nella denominazione. Già dall’inizio dello studio si pone un interessante distinguo tra le aziende siciliane NON native sull’Etna (15) versus il gruppo da considerarsi “originario”; un altro importante spartiacque riguarda i volumi di produzione, meno o più di 50.000 bottiglie, dove le seconde sono rappresentate da 36 aziende che da sole coprono oltre il 70% della produzione complessiva.

- Aziende con volume di produzione > 50.000 bottiglie: 36

- Aziende con volume di produzione compreso tra 11.000 e 50.000 bottiglie: 66

- Aziende con volume di produzione < 10.000: 110 (di cui 62 tra 5.000 e 10.000 bottiglie)

Ma la vera sorpresa arriva con l’analisi del prezzo delle bottiglie e rappresenta, pensiamo, il motore dell’intera analisi: il prezzo franco cantina per la prima fascia di prodotto, un po’ per tutte le aziende, inizia poco sopra i 10 euro. Tutto quello che c’è dopo, sulle seconde e terze fasce, quelle più pregiate, per piccole, medie e grandi imprese, locali o siciliane di altre province, è estremamente variabile. Stiamo parlando di prezzi a bottiglia che variano, sempre per la prima fascia, da 25 euro a salire, sino ad arrivare per la fascia più alta da 75 sino a 200 euro, con una media che supera i 100 euro. Un range non da poco che esclude problematiche riguardanti i costi di produzione.

A cosa attribuire dunque tali divergenze? Frammentazione dei produttori? Dimensioni aziendali diverse? Team familiari vs. manageriali? Quote di export? Notorietà?

Lo studio espone la produzione e i fatturati delle aziende, con valori puntualmente esposti in 27 dettagliate appendici, restituendo una visione d’insieme di grande interesse. Negli ultimi 10-15 anni, in effetti, l’Etna ha visto una crescita ed una evoluzione straordinaria, posizionandosi tra le prime regioni italiane del vino per unicità delle sue caratteristiche. Il valore stimato del prodotto vino sull’Etna, in termini di fatturato, è di 140 milioni di euro, con ricavi per 85 milioni.

Per concludere con qualche ulteriore numero (dati 2022), la superficie vitata è passata dai 680 ettari del 2013, rivendicata da 203 produttori, ai 1.184 ettari nel 2021 ripartiti tra poco più di 400 viticoltori. La superficie media per azienda è di meno di un ettaro, con solo sette realtà che superano i venti ettari. È un territorio fortemente parcellizzato con differenze di composizione di suolo e microclimatiche che cambiano nel raggio di poche decine di metri, dipendentemente dalle colate laviche e dalla loro datazione.

Forse è tempo di superare le cosiddette “Contrade” e proporre una meticolosa zonazione per migliorare il livello di informazione? Probabile, ma alla fine vincono sempre loro, i prezzi.

di Francesco Pensovecchio